Concentración de Venture Capital y el caso de México en 2026

Hay un tema que debería estar en la agenda de todo inversionista, fondo y founder de la región, y sin embargo sigue pasando casi desapercibido debajo de los titulares optimistas: la concentración extrema del venture capital en Latinoamérica y EEUU. No es un detalle técnico para analistas de datos. Es una señal de alerta temprana sobre la salud estructural de todo el ecosistema, y merece atención ahora, no cuando el problema ya sea irreversible. Cuando dos o tres cheques gigantes explican la mayoría del capital reportado en un mercado, el titular deja de reflejar la realidad de las startups que están naciendo, y empieza a ocultarla. Eso es exactamente lo que está pasando hoy, y las consecuencias no son abstractas: determinan qué startups sobreviven, qué sectores se quedan sin financiamiento y qué ciudades de la región seguirán produciendo founders dentro de cinco años.

En 2026, el venture capital estadounidense registró un primer semestre record, pero el dato esconde una realidad incómoda: cuatro financiamientos gigantes en IA explican la mayor parte del volumen (OpenAI, Anthropic, xAI, y Waymo). América Latina está replicando este patrón, pero con una diferencia crítica. Sus megadeals no nacen de una revolución tecnológica como la IA, sino de compañías maduras en sectores como fintech que buscan consolidar posiciones que construyeron hace un par de años.

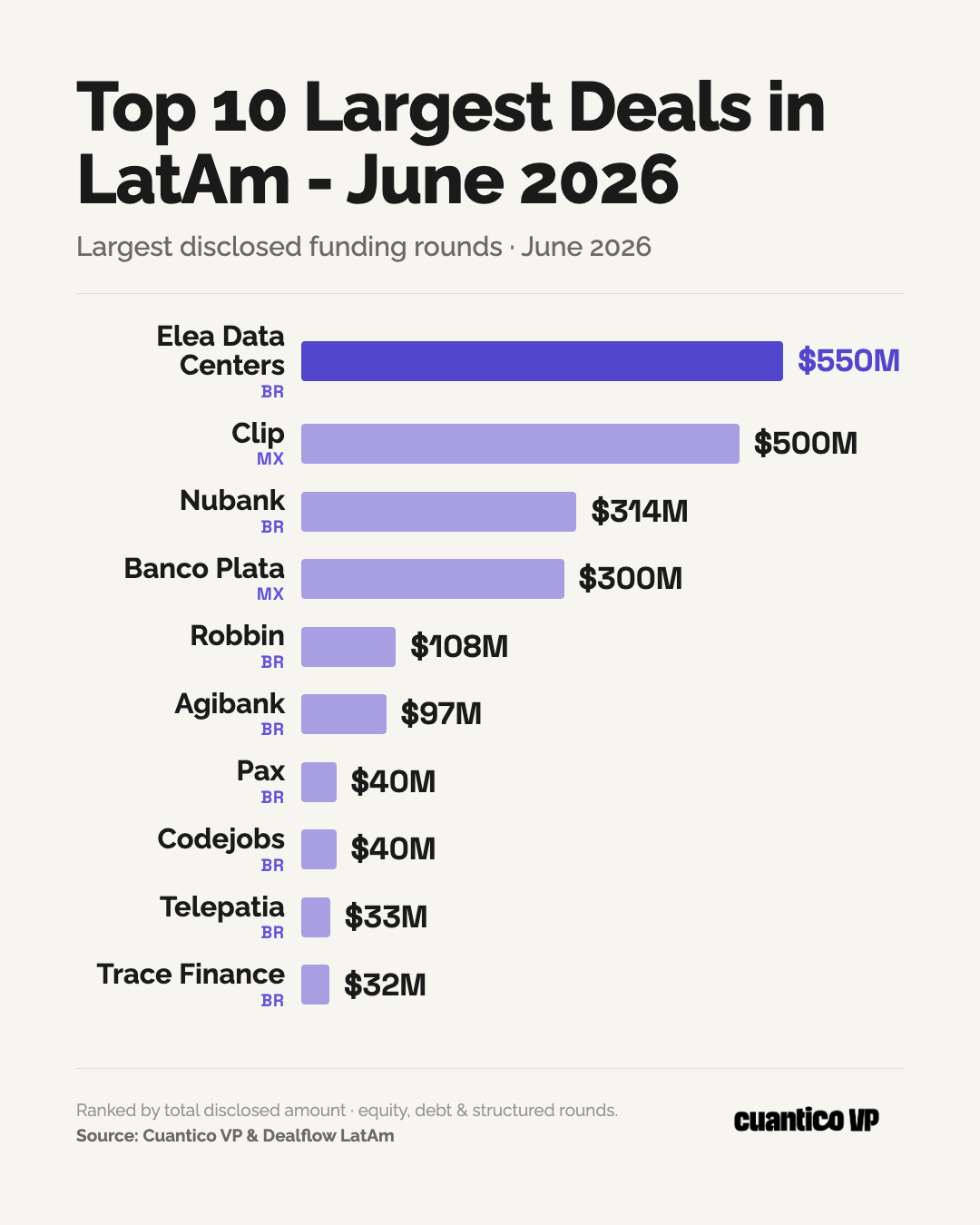

El caso México: US$800M que son, en realidad, tres deals

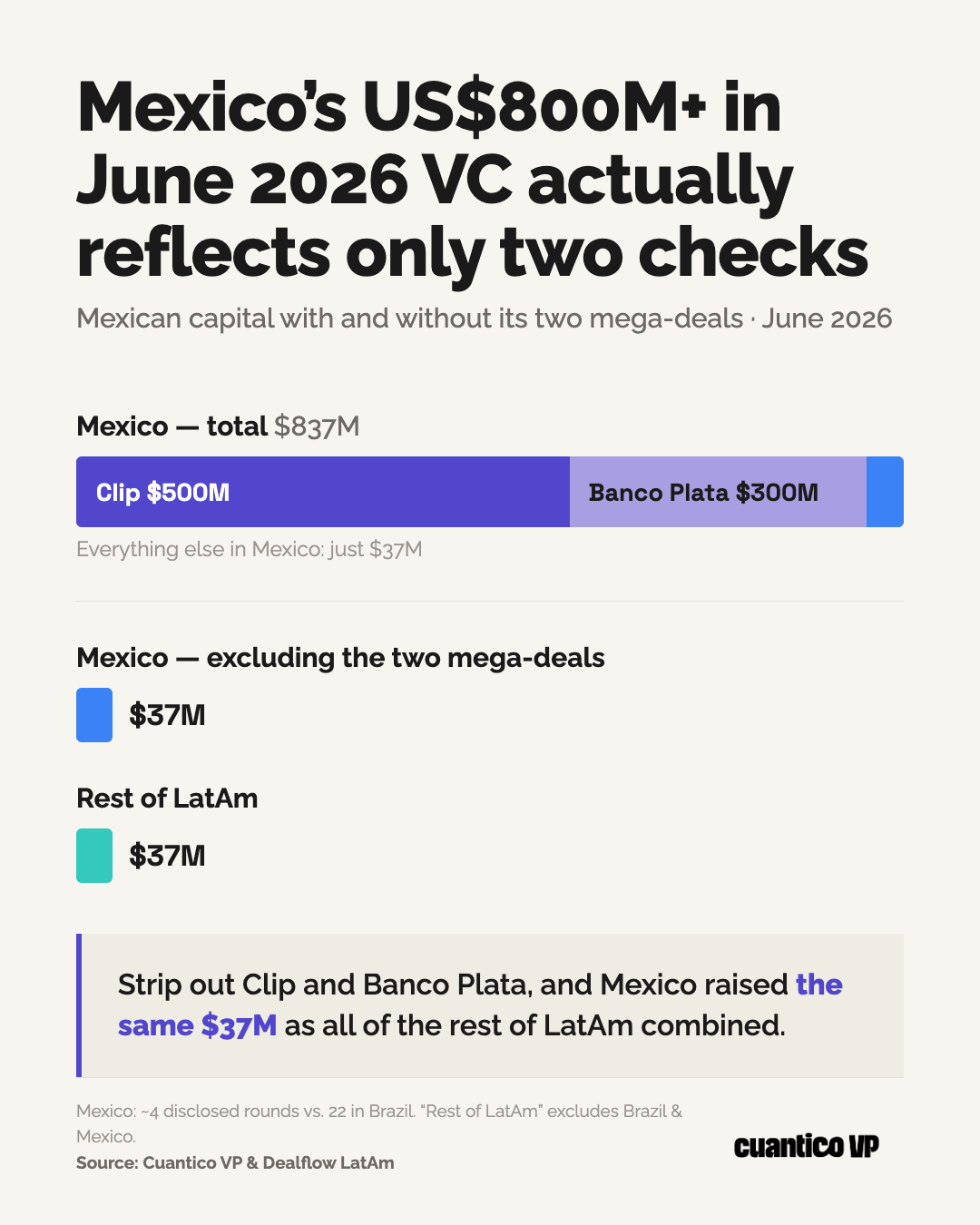

Las métricas de junio de 2026 para México cuentan una historia perfecta sobre la ilusión estadística del venture capital concentrado. Los titulares dicen que las startups mexicanas levantaron más de US$800 millones durante el mes. La realidad, al mirar debajo del número, es mucho más sobria: Clip cerró una ronda de US$500 millones, y Banco Plata amplió su línea de crédito por US$300 millones adicionales. Dos cheques. Un mes. Y lo que queda para todo el resto del ecosistema mexicano son apenas US$37 millones.

El dato que termina de ilustrar la distorsión es que ese mismo monto, US$37 millones, es exactamente lo que levantó el resto de América Latina (excluyendo Brasil y México) durante el mismo período. México, sin sus dos megadeals, no supera en capital temprano a mercados mucho más pequeños.

La foto regional: más capital, menos startups

Según el Latin America Venture Capital Report de este año, en 2025 el ecosistema latinoamericano de VC registró una aparente recuperación: más capital total que el año anterior, pero el número de rondas alcanzó el nivel más bajo desde 2018. El ticket promedio creció, lo que confirma que hay más dinero moviéndose hacia menos startups con mayor tracción comprobada, y no hacia un ecosistema más amplio y diverso. Brasil y México concentraron el 70%+ de la inversión regional, y dentro de esos países, el capital se aglutinó principalmente en fintechs con modelos ya probados.

El verdadero problema: el pipeline se está vaciando

Aquí radica el riesgo sistémico de mediano y largo plazo. El ecosistema no solo se está concentrando en la parte alta del funnel, Series B, Series C y megadeals, sino que la base misma del embudo está colapsando. De acuerdo al estudio que publicamos en colaboración con Cuantico VP, el financiamiento pre-semilla cayó en 2025, y el número de deals en esa etapa bajó cerca de 40% frente al año anterior, alcanzando sus niveles más bajos en todo el período analizado. El funding semilla también mostró una caída sostenida en volumen de rondas, pese a una leve recuperación en montos. Y el 70%+ de los inversionistas identificó la falta de exits como su principal riesgo para los próximos 18 meses.

La consecuencia estructural es directa. Si no se financian startups en etapas tempranas hoy, no habrá candidatos para Series A en 18 a 24 meses, ni para Series B en 36 a 48 meses. El pipeline no es un grifo que se abre y se cierra a voluntad: es un proceso secuencial donde cada etapa alimenta a la siguiente, y un vacío en la base tarda años en manifestarse en la cima, pero cuando lo hace, ya es demasiado tarde para corregirlo.

Los riesgos de largo plazo para el ecosistema

La concentración extrema del capital no es solo una distorsión estadística, tiene consecuencias concretas:

- Homogeneización sectorial. Cuando fintech captura la mayoría del capital con una fracción de los deals, sectores como agtech, healthtech, climatetech y edtech se quedan sin oxígeno. El ecosistema pierde diversidad y, con ella, resiliencia ante shocks sectoriales.

- Ecosistemas de ciudad única. La concentración geográfica en São Paulo y Ciudad de México se profundiza. Los ecosistemas emergentes, Bogotá, Lima, Santiago, Ciudad de Guatemala, no logran retener talento fundador ni atraer capital suficiente para crear masa crítica local.

- Dependencia del capital extranjero. Rondas como las de Clip y Banco Plata están financiadas en su mayoría por capital institucional internacional. Cuando las condiciones macroeconómicas globales cambian, ese capital se retira más rápido de lo que llegó. Los ecosistemas con poca base de capital local son los primeros en sufrir.

- El "valle de la muerte" se amplía. Con menos fondos early stage activos en la región, el espacio entre el pre-seed y una ronda institucional de Series A se vuelve cada vez más difícil de cruzar. Muchas startups con potencial mueren en ese tramo, no por falta de idea, sino por falta de capital puente.

- Señal falsa para el ecosistema. Titulares como "VC rompe récord en 2026" generan una percepción distorsionada del estado real del mercado. Los founders que lean esa cifra sin contexto pueden sobrestimar la disponibilidad de capital para sus propias rondas, ajustar mal sus timelines y tomar decisiones estratégicas basadas en una realidad que no existe para el 95% del mercado.

Lo que los datos realmente dicen

El venture capital en América Latina está mostrando madurez en su capa superior: cheques más grandes, más disciplina, más foco en unit economics. Pero la base es cada vez más estrecha. Un ecosistema saludable necesita al menos tres cosas: grandes rondas que generen confianza, exits que demuestren retornos, y un flujo constante de capital temprano que renueve el pipeline de innovación.

Hoy, el ecosistema latinoamericano tiene lo primero de forma esporádica, y lo segundo y lo tercero en declive sostenido. Dos megadeals en México en un mismo mes no son una señal de salud generalizada del ecosistema. Son la demostración de que el ecosistema necesita seguir evolucionando.

Publicado por

Startuplinks is a community and platform that connects early-stage startups in LATAM with investors, accelerators, and key ecosystem players. Our mission is to help founders build world-class startups by providing access to knowledge, networks, and funding opportunities. 🚀