Lo Que las 10 Rondas Más Grandes de VC en la Historia Realmente Están Diciendo

Durante los últimos tres años hemos visto algo que nunca había ocurrido en la historia del venture capital: una sola empresa, OpenAI, levantando una mega ronda de $122B en 2026, otra de $40B en 2025 y una ronda “no tradicional” de $10B liderada por Microsoft en 2023; Anthropic apareciendo tres veces en el top 10 global con cheques de US$13B, US$30B y US$65B; xAI, Waymo, Ant Group y hasta un enigmático “Proyecto Prometheus” completando la lista.

Es un ranking que parece un scoreboard de otra galaxia, pero detrás de esas cifras hay algo mucho más importante que el shock del número en sí. Cada ronda revela cómo se está reescribiendo la relación entre capital, infraestructura y poder tecnológico a escala global, y es justo ahí donde convergen los siguientes insights que casi nadie está viendo revelados en una reciente investigación de Cuantico VP, firma líder de Venture Intelligence especializada en mercados emergentes.

1. SoftBank está construyendo un monopolio de infraestructura de IA, no solo haciendo apuestas

Hay una diferencia fundamental entre apostar a quién va a ganar una carrera y construir la autopista por la que todos tendrán que transitar. Masayoshi Son, el legendario y controvertido fundador de SoftBank, eligió la segunda opción.

SoftBank lideró o co-lideró las dos rondas más grandes de OpenAI: la de US$122B en marzo de 2026 y la de US$40B en marzo de 2025. En total, comprometió alrededor de US$60B solo en esa empresa. SoftBank controla ARM Holdings, el diseñador de chips cuyos arquitecturas están en prácticamente todos los dispositivos móviles y cada vez más en los aceleradores de IA. Y además co-fundó Stargate, el proyecto de infraestructura de IA en Estados Unidos que comprometió hasta $500B en datacenters y computación avanzada.

Lo que emerge es una posición sin precedentes: SoftBank tiene exposición al modelo de lenguaje más usado del mundo (OpenAI), a los chips que procesan esa inteligencia (ARM), y a la infraestructura que la aloja (Stargate). Si la IA se convierte en la nueva electricidad, SoftBank está construyendo la red de distribución. La pregunta ya no es si OpenAI ganará o perderá. La pregunta es: ¿alguien puede operar en IA sin pasar por algún activo de SoftBank?

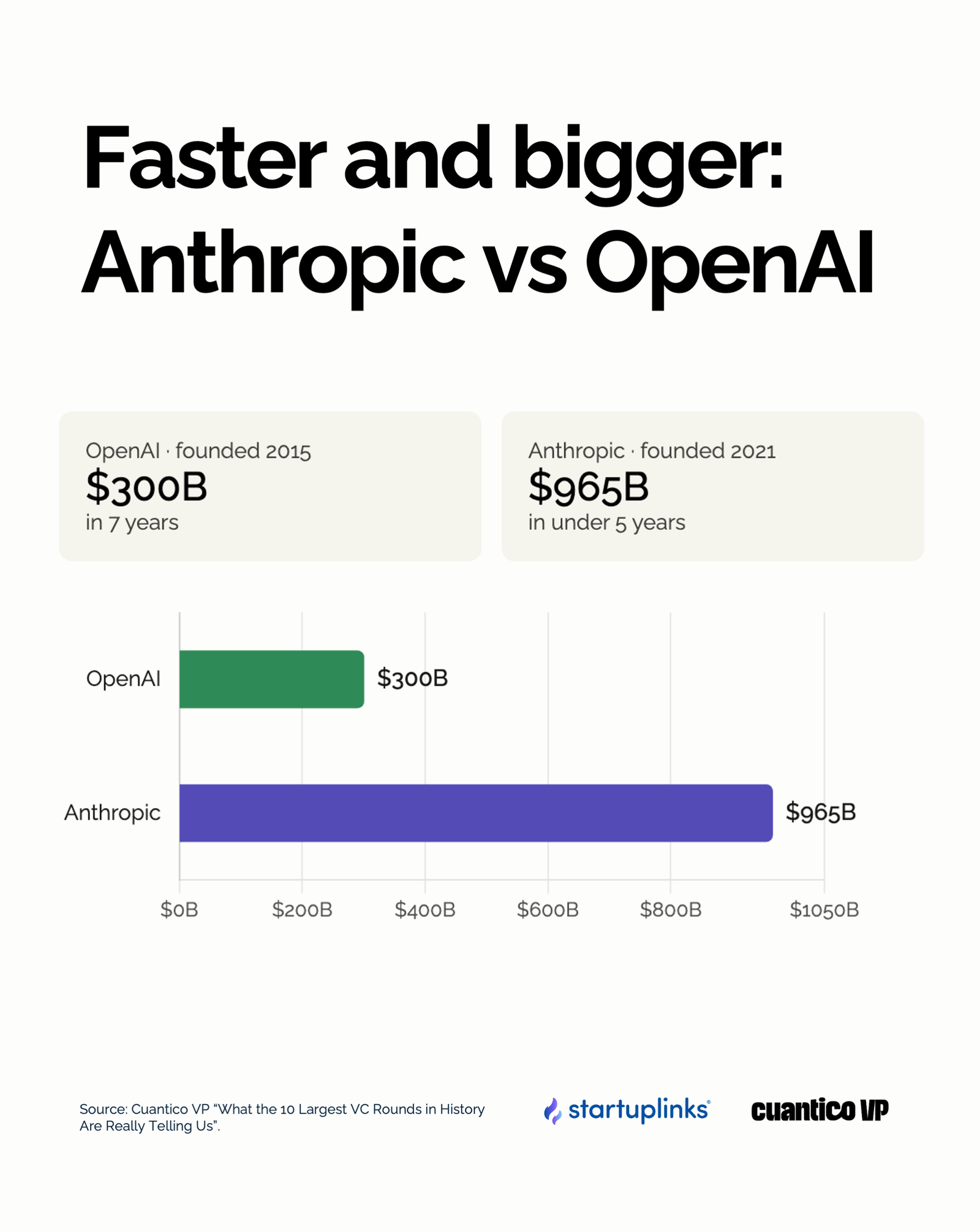

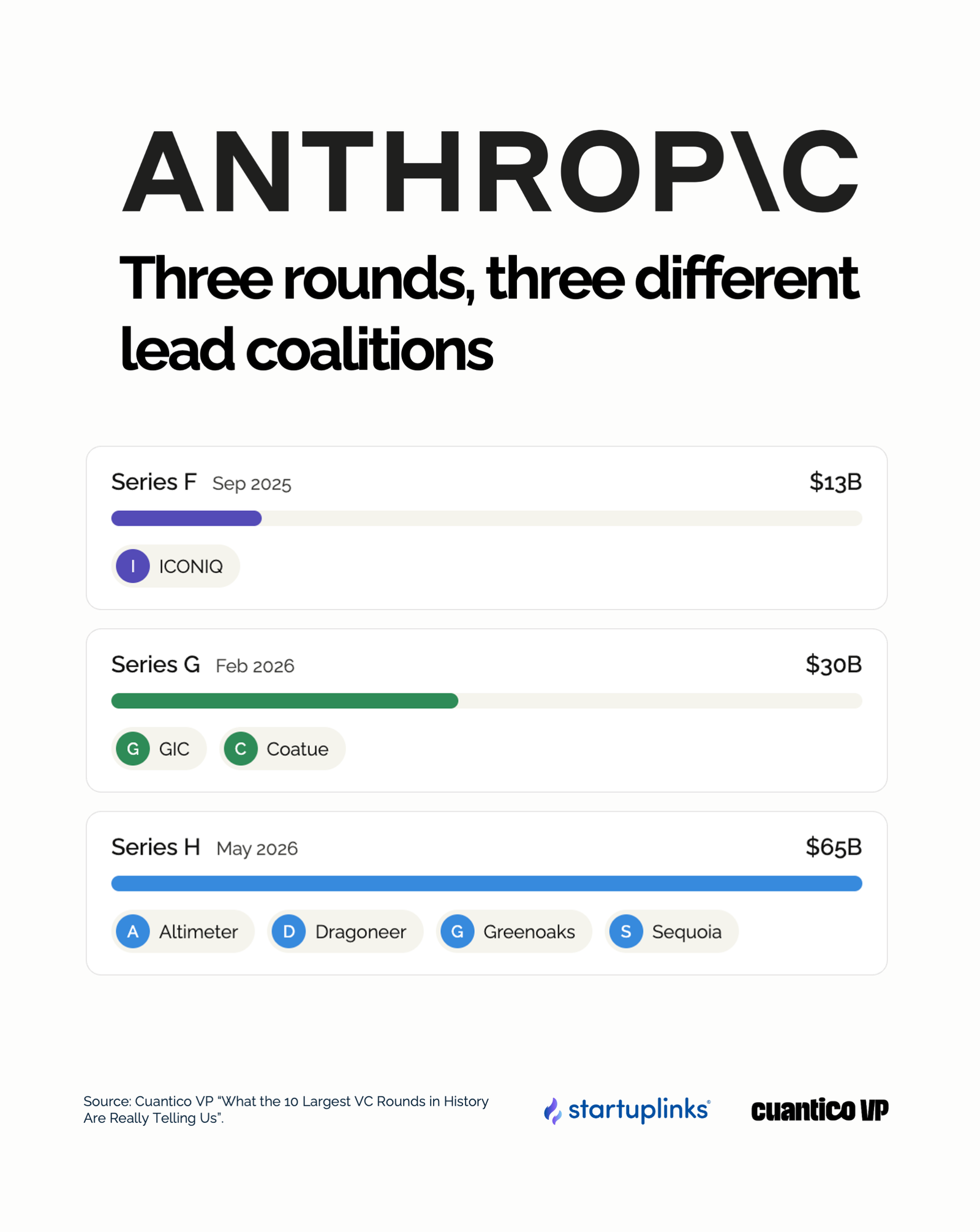

2. Anthropic: La Empresa de Más Rápido Crecimiento en la Historia del Capital Privado

Las comparaciones históricas son difíciles de hacer, pero esta es imposible de ignorar. OpenAI, fundada en 2015, tardó siete años en alcanzar una valoración de US$300B. Anthropic, fundada en 2021, cerró su Series H en mayo de 2026 a una valoración de US$965B, es decir, llegó a casi un billón de dólares en menos de cinco años desde su fundación.

Más allá de la velocidad de valoración es importante ver la velocidad de ingresos. En el momento del anuncio de la Serie H, el CFO de Anthropic reveló que el run-rate de ingresos había superado los US$47B anualizados. Para tener contexto: en enero de 2025 ese número era aproximadamente US$1B. En 16 meses, Anthropic multiplicó sus ingresos 47X. No ha existido ninguna empresa tecnológica que haya hecho algo similar en ese período de tiempo.

Con su Serie H cerrada, Anthropic superó a OpenAI en valoración por primera vez, y con un detalle adicional que muchos pasaron por alto: la empresa presentó confidencialmente su S-1 ante la SEC apenas días después del cierre de la ronda. La ronda más grande de su historia podría ser también la última antes de su debut en mercados públicos. El reloj ya está corriendo.

3. El Capital Está Pasando a ser un Commodity

En enero de 2023, los titulares decían que Microsoft había invertido US$10B en OpenAI. Lo que esos titulares no explicaron es que esa inversión era estructuralmente distinta a cualquier otra en la lista. El valor no llegó en efectivo, sino en crédito computacional: acceso a servidores de Azure, supercómputo a escala, la capacidad de entrenar modelos que de otra forma hubieran costado miles de millones de dólares en infraestructura propia.

Esto no fue un capricho contable. Fue uno de los ejemplos más masivos y notorios de un modelo de inversión que hoy se está volviendo tendencia global: el Equity a Cambio de Servicios. Un ejemplo de este modelo es el de Media For Equity o M4E. En este esquema, los inversionistas no aportan capital en efectivo sino activos estratégicos que pueden ser visibilidad, infraestructura o audiencias, a cambio de participación accionaria. Lo que Microsoft hizo con Azure y OpenAI tiene un paralelo conceptual directo como lo que hacen inversores especializados en Infraestructura o Medios como MediaForGrowth, Nascent VC o ILB Media Ventures.

En un mundo donde construir tecnología es cada vez más accesible, los activos escasos son la distribución, la audiencia y la infraestructura. Quien los controla tiene un foso de competitividad que no se puede simplemente "financiar". Microsoft entendió esto hace algunos años. El resto del mercado lo está entendiendo ahora.

4. El Inversor Más Estratégico del Top 10 No Es de Silicon Valley

Cuando la gente habla de los grandes inversores en IA, nombra a Sequoia, a16z, SoftBank, Tiger Global. Pero hay un actor que aparece al menos tres veces en el top 10 de rondas VC de la historia sin que casi ningún medio lo haya señalado explícitamente: GIC, el fondo soberano de Singapur.

GIC co-lideró la Series G de Anthropic de US$30B en febrero de 2026 junto a Coatue. Participó en la Series F de Anthropic de US$13B en septiembre de 2025. Y volvió a aparecer, nuevamente como co-lead, en el Series H de US$65B en mayo de 2026. Sumado a su participación histórica en Ant Group y otras rondas institucionales, GIC se ha convertido silenciosamente en uno de los grandes constructores del ecosistema de IA global.

Lo relevante aquí no es solo la frecuencia sino la profundidad. GIC no está diversificando entre decenas de apuestas pequeñas. Está concentrando capital en las mismas empresas, ronda tras ronda, aumentando posición conforme aumenta la valoración. Es la estrategia de un inversor que no está buscando liquidez rápida, sino influencia estructural de largo plazo en las compañías que probablemente definan la economía digital de las próximas décadas.

5. Proyecto Prometheus: Una Entrada Misteriosa e Importante

Hay un nombre en la lista que no tiene logo reconocible, no tiene sitio web, no tiene producto público y apenas tiene presencia en medios: Proyecto Prometheus. Con una ronda de US$10B en abril de 2026, es la única empresa del top 10 que no es públicamente conocida ni cotiza en ningún mercado.

Lo fundó Jeff Bezos en noviembre de 2025, junto con Vik Bajaj, ex ejecutivo de Google X. Su misión, según el propio Bezos, es crear un "ingeniero artificial general", una herramienta radicalmente nueva para el diseño de objetos físicos, que él describió como una "versión muy moderna del CAD" aplicada a industrias como aeronáutica, semiconductores, automotriz y farmacéutica. No tiene nada que ver con robótica, se encargó de aclarar él mismo, aunque la confusión era comprensible dado el perfil de sus primeros 120 empleados, reclutados de OpenAI, DeepMind, Meta y xAI.

Uno de los insight más disruptivo no es lo que hace la empresa, sino quiénes están financiando su crecimiento: BlackRock y JPMorgan aparecen como anclas de la ronda. Dos instituciones financieras tradicionales que históricamente operan como gestores de activos o prestamistas, no como inversores directos en rondas Growth VC de startups en etapa temprana. Que los grandes bancos entren en rondas de startups de IA como co-inversionistas directos, sin pasar por un fondo de VC como intermediario, es una ruptura estructural del modelo tradicional de venture capital. Y sugiere que Prometheus podría ser una de las compañías privadas más valiosas del mundo en los próximos años.

6. Un Cap Table Diverso es También una Señal Política

Anthropic aparece tres veces en el top 10. Eso es llamativo. Pero hay algo aún más revelador: en cada una de esas tres rondas, el inversor líder fue completamente diferente.

Series F (septiembre 2025, US$13B): liderada por ICONIQ. Series G (febrero 2026, US$30B): liderada por GIC y Coatue. Series H (mayo 2026, US$65B): liderada por Altimeter, Dragoneer, Greenoaks y Sequoia. Tres rondas. Tres coaliciones distintas. Cero repetición en la posición de liderazgo.

Es una estrategia completamente diferente contrastando con OpenAI, donde Microsoft lleva años como ancla estratégica dominante y SoftBank se ha consolidado como el actor institucional más relevante en las últimas dos rondas. Anthropic, en cambio, parece haber tomado una decisión consciente de no tener un "padrino" único. Eso le da independencia estratégica y flexibilidad operativa, pero también significa que su gobernanza es significativamente más compleja. Cuando llegan decisiones críticas, como la estructura del IPO, alianzas comerciales o adquisiciones, no hay un solo actor que pueda aprobar o vetar. Hay una mesa con muchas sillas y voces. Por ahora, esa diversidad parece una fortaleza. La pregunta es si seguirá siéndolo cuando las decisiones difíciles lleguen.

7. El único dato que demuestra que AI no es una burbuja clásica: los ingresos

Cada vez que los titulares muestran valoraciones de miles de millones en empresas que no han dado utilidades, alguien menciona el año 2000. Y la comparación tiene sentido. Pero hay un dato sobre las grandes rondas de AI de los últimos 3 años que la rompe por completo: los ingresos existen, y son reales.

La burbuja de las puntocom se construyó sobre promesas de ingresos futuros que jamás llegaron, en un momento en que solo el 6% de la población mundial tenía acceso a internet. Hoy, Anthropic reveló en mayo de 2026 un run-rate de ingresos de US$47B anualizados. OpenAI reportó aproximadamente $10B en ingresos reales durante 2025 y proyecta alcanzar US$100B o más en 2026. xAI cerró US$20B en su Serie E con valoración cercana a US$230B sustentada en infraestructura computacional ya desplegada.

Estas no son proyecciones de un futuro hipotético. Son ingresos corrientes creciendo a tasas que ninguna empresa tecnológica había registrado antes en su historia. La diferencia entre 2000 y 2026 no es de grado, es de naturaleza. Entonces, si no es una burbuja, ¿qué es? Es una concentración acelerada de poder económico en un número muy reducido de actores. Lo cual, dependiendo de cómo se mire, puede ser más preocupante que una burbuja.

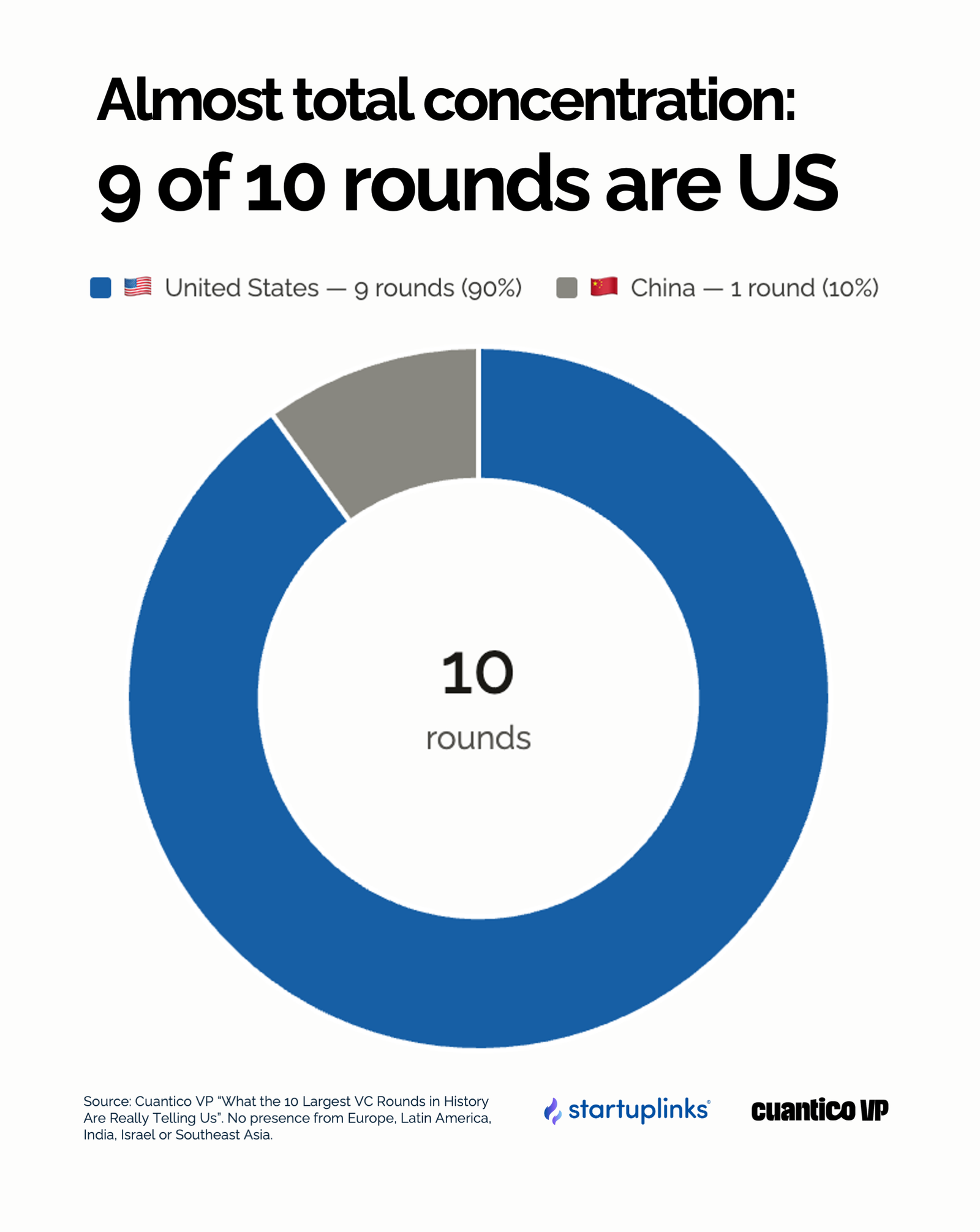

8. La concentración geográfica es casi total: 9 de 10 rondas son empresas de USA

De las 10 rondas más grandes de VC en la historia, 9 corresponden a empresas estadounidenses. La única excepción es Ant Group, de China, en 2018. No hay una sola empresa europea. No hay una latinoamericana. No hay ninguna india, israelí ni del Sudeste Asiático.

Esto no es un accidente de mercado. Es el resultado de décadas de construcción de ecosistemas, políticas de capital y talento, y ahora está generando una concentración de poder tecnológico que no se veía desde los primeros días del internet. Algo particular de está concentración es ver de dónde ha venido el capital: fondos soberanos de Medio Oriente como MGX y Qatar Investment Authority, fondos asiáticos como GIC y Temasek, institucionales europeos como Baillie Gifford. El capital global está fluyendo hacia Estados Unidos en lugar de construir ecosistemas locales competitivos.

Para los ecosistemas emergentes como el latinoamericano, el mensaje es claro y urgente: el capital regional disponible no está siendo desplegado en la creación de infraestructura de IA propia. Cada dólar que un fondo soberano asiático o del Golfo invierte en OpenAI o Anthropic es un dólar que no está construyendo un equivalente en Bogotá, en Riad, o en São Paulo. La concentración no es solo tecnológica. Es geopolítica. Y para cuando los ecosistemas locales quieran competir, la brecha podría ser ya demasiado grande para cerrarse con velocidad.

Publicado por

Startuplinks is a community and platform that connects early-stage startups in LATAM with investors, accelerators, and key ecosystem players. Our mission is to help founders build world-class startups by providing access to knowledge, networks, and funding opportunities. 🚀