SAFE: Explicación definitiva para startups (Pt 1)

November 17, 2025

Material de apoyo o template:

Descargar template

Sobre el contenido:

¿Qué es un SAFE?

- Definición: Un SAFE (Simple Agreement for Future Equity) es el instrumento más utilizado por las startups para levantar capital. Es un acuerdo de inversión, mediante el cual el inversor invierte ahora dinero en la compañía a cambio de futuras acciones en ella.

Lo más valioso de esto es que le permite a la compañía obtener financiación de forma rápida y sencilla, y al inversor le ofrece mejores condiciones de adquisición de acciones que aquellos que ingresen en una ronda de financiación.

Ventajas del SAFE

- Rapidez y Simplicidad: Son mucho más sencillos y rápidos de negociar y firmar que una ronda de inversión tradicional (equity round). Menos papeleo, menos costos legales.

- No hay deuda: A diferencia de las notas convertibles (convertible notes), los SAFEs no son deuda. No hay intereses, ni fecha de vencimiento. Esto es crucial para startups que no quieren la presión de una deuda.

- Beneficios para el inversor: Ofrecen a los inversores la posibilidad de entrar en la empresa a un precio más ventajoso que los inversores que lleguen en rondas posteriores.

- Flexibilidad para la startup: Permiten captar fondos sin tener que fijar una valoración precisa de la empresa en una etapa temprana, donde es muy difícil hacerlo.

¿Por qué SAFEs y no SPA (Share Purchase Agreement)?

Los SPAs son para rondas de equity, donde se venden acciones ahora y se fija una valoración ahora. Los SAFEs son para una etapa previa a eso, no dan equity inmediatamente evitando que los inversores pasen a formar parte del cap table y por ende tomen decisiones en la compañía hasta tanto esos SAFEs no se conviertan.

¿Qué significa firmar un Term Sheet o un LOI antes de firmar un SAFE?

Antes de firmar un SAFE, es común firmar un Term Sheet o una LOI. Estos documentos no son vinculantes (salvo algunas cláusulas específicas), pero está en juego la reputación del inversor, por lo que a menos que exista una justa causa para no cumplirlo, este lo respetará.

Si bien los SAFE son documentos estándares internacionales, lo cierto es que queda librado a la negociación de las partes algunas cláusulas o términos del mismo, para ello es importante contar con una Term Sheet o LOI donde se establezcan las condiciones que sirven como guía para la negociación del SAFE y al momento de la conversión.

Clausulas usuales de un Term Sheet:

- Investment Amount: Cuánto dinero va a invertir el inversor.

- Valuation Cap.

- Discount Rate.

- Conversion Event.

- Pro Rata Rights.

- Non-shopping clause (Cláusula de no negociación): La startup se compromete a no buscar otros inversores durante un período determinado mientras negocia con este inversor. Es una cláusula vinculante, incluso si el Term Sheet no lo es.

Tipos de SAFE: Pre-money vs. Post-money

Es importante entender que en ambos casos el porcentaje de propiedad que recibirá el inversor se calcula recién al momento del evento de conversión y antes de contabilizar cualquier otra inversión en la ronda de equity.

SAFE Pre-money

- SAFE Pre-money: El cálculo del porcentaje sí tiene en cuenta todos los SAFEs (y notas convertibles, si las hay) emitidos antes de la ronda de equity. Para calcular el Valuation Cap se utiliza la valuación de la compañía previo a la inversión del SAFE más todos los SAFEs emitidos hasta la ronda de equity, por eso es “pre-money” porque se utiliza la valuación de la compañía previo al SAFE y luego se le suman todos los SAFEs emitidos.

La principal característica (y la fuente de la confusión) de un SAFE pre-money es que todos los que tienen acciones o derechos a acciones antes de la ronda de equity (fundadores, inversores con SAFEs pre-money, empleados con opciones sobre acciones) se diluyen proporcionalmente cuando llega la ronda de equity.

- Ejemplo simplificado:

- Startup tiene 1,000,000 de acciones.

- Inversor A invierte $100,000 con un SAFE pre-money y un valuation cap de $1 millón. Teóricamente, tendría el 10%.

- Inversor B invierte $100,000 con otro SAFE pre-money.

- Ahora, los fundadores se diluyen por ambos SAFEs.

- Llega la ronda de equity. Todos se diluyen (fundadores, inversor A e inversor B). Ya que el Inversor A convertirá sus acciones sobre un Valuation Cap de $1,200,000.

- Sobre ese Valuation Cap es que determinamos el valor de cada acción $1,000,000/$1,200,000 = $1,2 por cada acción. De esta forma el Inversor A tendrá $100,000/$1,2 = 83,333 acciones (el 8,3% de la compañía)

- Ventaja: Mayor flexibilidad para la startup al principio y los founders se diluyen menos.

- Desventaja: Es más difícil para los inversores calcular su porcentaje exacto y a los founder llevar un cap table ordenado para saber cuánto de la compañía están vendiendo.

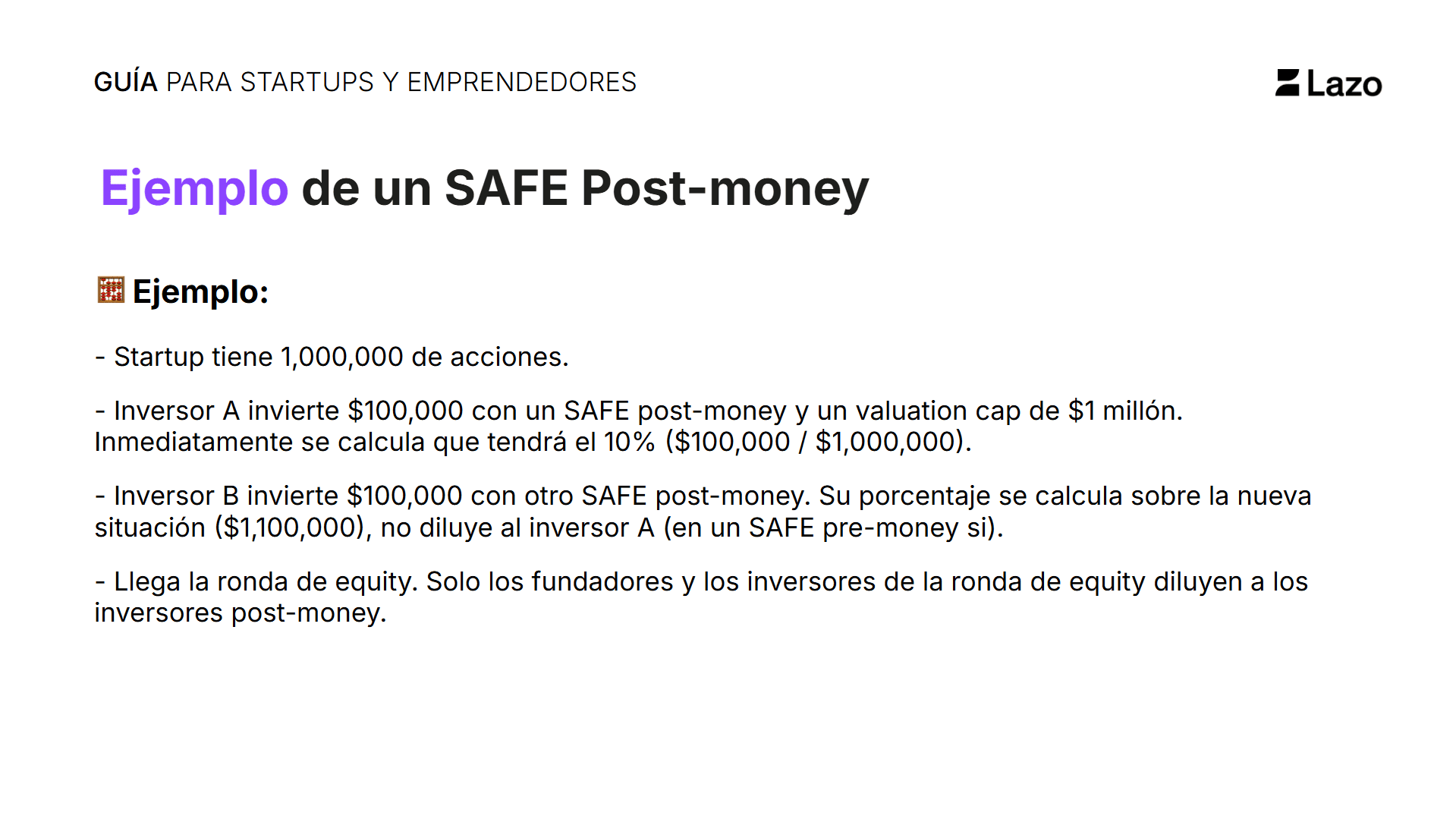

SAFE Post-money

- SAFE Post-money: El porcentaje que recibirá el inversor se calcula después de tener en cuenta su propia inversión, pero antes de cualquier otra inversión posterior (incluyendo otros SAFEs). Los fundadores se diluyen con cada SAFE, pero los inversores post-money no se diluyen entre sí, solo con la ronda de equity.

- Ventaja: Mayor claridad para el inversor sobre su porcentaje. Menos dilución y mayor previsión para los fundadores con cada nuevo SAFE (aunque se diluyen más en la ronda de equity).

- Desventaja: Menos flexibilidad para la startup.

¿Cuál es más común y preferido por inversores? Los SAFEs post-money son cada vez más comunes porque ofrecen más transparencia a los inversores.

¡Comparte este contenido con otras startups!

Institución autora:

The One-Stop-Finance-Shop for VC-backed startups.